Imprese, professionisti ed altri tipi di persone giuridiche potrebbero necessitare dell’emissione di una nota di credito.

La sua emissione non è sempre obbligatoria, ma in alcuni casi è inevitabile e permette di non incorrere in controversie con il fisco.

In questo articolo troverete una breve guida alle note di credito: come e quando emetterla, perché farlo, quali sono i limiti di tempo da rispettare.

Cos’è la nota di credito? Significato e nozioni base

La nota di credito è la variazione di un fattura già emessa.

La fattura è infatti un documento fiscale; una volta ricevuta dal cliente (cosiddetto cessionario o committente) e/o dall’Agenzia delle Entrate, non può semplicemente essere modificata al computer e inviata nuovamente.

Per apportare modifiche ad una fattura è necessario emettere un altro tipo di documento, per l’appunto la nota di credito.

Note di variazione

Esistono due tipi di note di variazione:

- Nota di credito

- Nota di debito

Si definisce nota di credito il documento attraverso il quale si esegue una riduzione dell’importo fatturato in precedenza. In questo caso il cliente ha un credito nei confronti del fornitore o prestatore, poiché ha pagato un importo superiore rispetto a quello finale, per l’appunto definito dalla nota di variazione in riduzione.

La nota di debito si emette invece per effettuare un incremento dell’importo fatturato in precedenza. In questo caso il cliente ha un debito nei confronti del fornitore o prestatore, poiché ha pagato un importo inferiore a quello risultate dalla nota di variazione in aumento.

In quali casi è ammessa la nota di credito?

Il cedente (fornitore o prestatore) può ricorrere a questo tipo di documento nel caso in cui abbia commesso errori nella compilazione della fattura, siano essi errori di calcolo o semplici errori di distrazione.

Si ricorre alla nota di credito anche quando sopraggiunge una variazione delle condizioni dell’accordo iniziale tra cedente e cessionario – ad esempio, in caso di difetti dei beni venduti o del servizio prestato, applicazione di sconti e così via.

Si può usare la nota di credito anche per annullare completamente una fattura.

La nota di credito può essere emessa per apportare modifiche dell’importo di una fattura già emessa, indipendentemente dal motivo di tale variazione.

L’emissione di una nota di credito deve essere preventivamente concordata tra le parti, o comunque annunciata al cliente qualora necessaria per la semplice correzione di errori di forma.

Quali elementi deve contenere?

Si tratta di un documento molto simile alla classica fattura, anzi, si può dire che è una sorta di “copia” del documento da correggere.

Gli elementi obbligatori della nota di credito sono:

- Dati cedente

- Dati cessionario

- Dicitura “nota di credito”

- Numerazione progressiva

- Riferimento alla fattura da correggere

- Descrizione beni o prestazioni

- Imponibile (in negativo)

- Imposte (in negativo)

- Totale da pagare (in negativo)

Prima di mostrare un esempio di fattura e la relativa nota di credito, chiariamo di seguito alcuni aspetti degli elementi sopraelencati.

I dati su cedente (impresa o professionista) e cessionario (cliente) devono ovviamente contenere nome, indirizzo, numero di partita IVA o codice fiscale. Tale argomento è stato affrontato anche nel nostro articolo Qual è la differenza tra fattura, scontrino e ricevuta?

La numerazione può seguire l’ordine delle fatture attive (se siamo alla fattura numero 10, la nota di credito potrà avere il numero 11). In alternativa, per agevolare la contabilità si può optare per una numerazione progressiva dedicata esclusivamente alle note di credito e di debito.

Immagine: Mobile Transaction

Esempio di fattura.

Immagine: Mobile Transaction

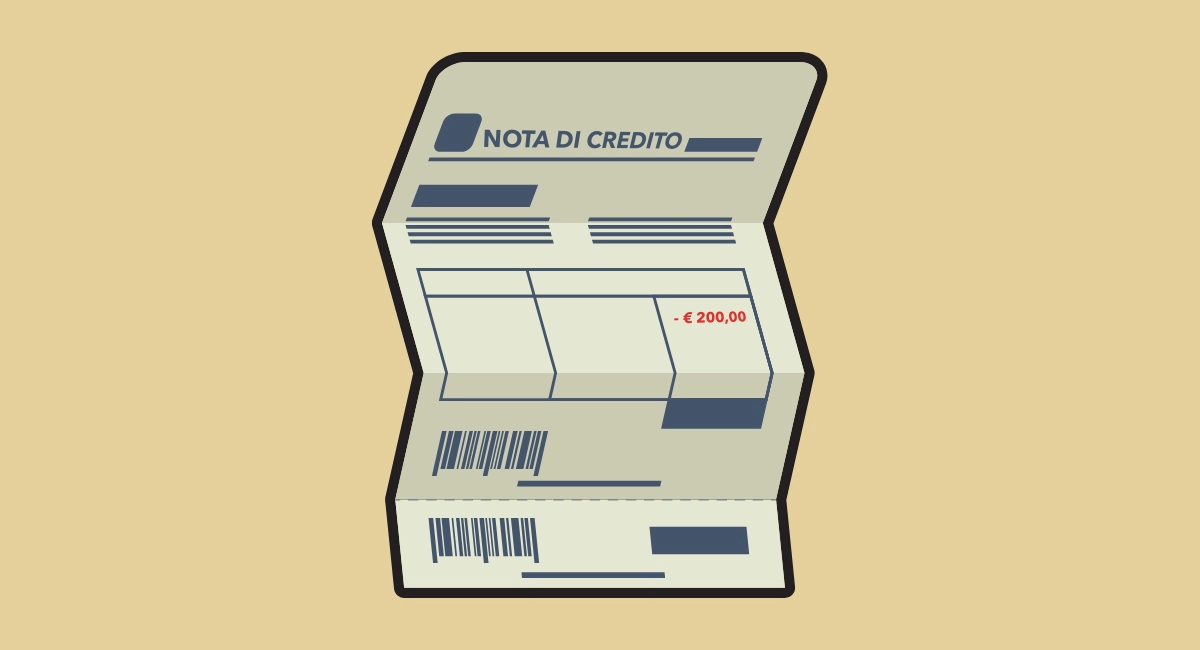

Esempio di nota di credito.

Nel nostro esempio abbiamo fatturato l’importo totale per la vendita di 10 prodotti.

Può capitare che l’impresa cedente abbia commesso un errore nel riportare il numero di pezzi da fornire, o che alcuni di essi siano giunti a destinazione con difetti, o ancora che il cliente abbia chiesto di modificare l’ordine dopo l’avvenuta fatturazione. Per qualsiasi motivo fosse necessario ridurre l’importo fatturato, la nota di credito è lo strumento da utilizzare.

Supponiamo che – per un qualunque motivo – siamo costretti a ridurre a 7 il numero di pezzi già fatturato, dunque a ridurre l’importo del documento fiscale. Nella seconda immagine vediamo l’esempio di nota di credito: quantità e totale sono preceduti dal segno “-” ad indicare la sottrazione dalla fattura di riferimento (il riferimento può essere aggiunto prima della descrizione dei beni).

Cosa cambia con la fatturazione elettronica?

Nella fatturazione cartacea – ormai ammessa solo per gli autonomi in regime forfettario – il documento fiscale diventa irrevocabile nel momento in cui viene inviato al cliente.

Poiché l’invio della fattura cartacea non è automatico, il cedente potrà semplicemente eliminarla e compilarne una nuova. Diventa irrevocabile solo nel momento dell’invio al cliente (per posta o via e-mail).

La fatturazione elettronica presenta invece un sistema automatizzato che riduce il numero di operazioni da svolgere, ma allo stesso tempo espone maggiormente al rischio di errori da correggere tramite nota di credito o di debito.

Immagine: Mobile Transaction

Selezione del tipo di documento sulla piattaforma Fatture e Corrispettivi dell’AdE.

Nel momento in cui si conferma l’emissione, il documento fiscale viene spedito sia all’Agenzia delle Entrate tramite Sistema di Interscambio (SdI) sia al cliente tramite codice destinatario o indirizzo e-mail.

Leggi anche il nostro articolo Come funziona la fatturazione elettronica

Anche se il sistema non ha ancora rilasciato la ricevuta di consegna, si consiglia di non tentare l’eliminazione di una fattura elettronica già confermata dall’utente, al fine di evitare errori di tipo tecnico che finirebbero per complicare una procedura di per sé abbastanza semplice.

Dopo aver ottenuto la ricevuta di consegna si potrà procedere con la compilazione della.

Valgono le stesse regole riportate in precedenza per la fattura cartacea: oltre ai soliti elementi obbligatori dovremo utilizzare la dicitura “nota di credito” (nel caso della fattura elettronica basterà selezionarla dal menù a tendina, come nell’immagine mostrata sopra).

I limiti di tempo per l’emissione

La legge stabilisce limiti di tempo per l’emissione della nota di credito, ossia per modificare o annullare un documento fiscale.

Tale limite è fissato a un anno dalla data di emissione della fattura.

Possiamo dunque rettificare attraverso nota di credito il giorno stesso in cui la fattura è stata emessa, dopo una settimana, un mese e così via – fino ad un anno di distanza.

Sono previsti alcuni casi in cui la “modifica” può avvenire anche oltre l’anno: sconti già concordati in precedenza, mancato pagamento successivo a procedure concorsuali o esecutive, risoluzione del contratto da parte del cliente.