In questa recensione mettiamo a confronto gli aspetti principali dei due conti:

- Esperienza d’uso

- Costi e commissioni

- Servizi e funzionalità

Qual è il conto più economico? Quale offre più servizi? Ci sono opinioni negative? Diamo una risposta alle domande e ai dubbi più frequenti.

| Servizio | Conto corrente | Conto corrente |

| Modalità di attivazione | Online (o in filiale con costi aggiuntivi) | Online |

| Carta di debito (PagoBancomat, Maestro) | ||

| Conto deposito | ||

| Carta di credito | Opzionale | Opzionale |

| Prestiti e mutui | ||

| Investimenti e trading online | ||

| Bancomat Pay | ||

| Ricariche telefoniche | ||

| Bollettini, utenze, F24 | ||

Easy |

Widiba |

|

|---|---|---|

| Servizio | Conto corrente | Conto corrente |

| Modalità di attivazione | Online (o in filiale con costi aggiuntivi) | Online |

| Carta di debito (PagoBancomat, Maestro) | Sì | Sì |

| Conto deposito | Sì | Sì |

| Carta di credito | Opzionale | Opzionale |

| Prestiti e mutui | Sì | Sì |

| Investimenti e trading online | Sì | Sì |

| Bancomat Pay | Sì | Sì |

| Ricariche telefoniche | Sì | Sì |

| Bollettini, utenze, F24 | Sì | Sì |

Le differenze tra Crédit Agricole e Widiba

Entrambi nati dall’esperienza del banking tradizionale, Conto Easy (di Crédit Agricole) e Widiba (del gruppo MPS) sono tra i conti correnti digitali più ricercati sul web.

Tra le ragioni principali vi è indubbiamente la loro convenienza, ma è bene conoscerne le differenze per scegliere la migliore soluzione.

Apertura del conto – La procedura di apertura del conto è molto simile: si svolge online in breve tempo, compilando moduli anagrafici e fornendo i documenti d’identità necessari alla verifica.

Al fine di garantire l’identità del correntista viene richiesto uno step per l’identificazione, che può avvenire tramite selfie con carta d’identità oppure con bonifico inviato da un conto intestato alla stessa persona. La modalità del selfie è più rapida, mentre il bonifico richiede qualche giorno lavorativo per la conferma.

Conto Easy può essere aperto anche presso le filiali fisiche dell’istituto bancario, ma mettiamo in guardia dal farlo: chi si registra online gode di diversi vantaggi sulle normali condizioni economiche (ad esempio del canone zero). Nulla cambia nella sostanza, si tratta infatti dello stesso identico conto corrente.

Immagine: Crédit Agricole

Piattaforma web di Crédit Agricole per la gestione di Conto Easy.

Carte incluse – Dopo la conferma di apertura viene spedita gratuitamente la carta di debito dei circuiti PagoBancomat e Maestro. Nel caso di Widiba la spedizione non è automatica: l’utente deve scegliere il design preferito del suo Bancomat. Entrambi sono completamente gratuiti, senza costi di emissione né canone periodico.

Crédit Agricole dà la possibilità di richiedere gratuitamente una seconda carta, questa volta di carattere internazionale. EasyPlus usa infatti il circuito MasterCard per poter essere utilizzata in tutto il mondo, per prelievi e pagamenti.

Anche Widiba mette a disposizione una carta di debito MasterCard, tuttavia comporta un canone annuo.

Immagine: MobileTransaction

Piattaforma web per la gestione del Conto Widiba.

Risparmio, investimenti – I due istituti mettono a disposizone una varietà di strumenti finanziari per investire e risparmiare. Si parte dal semplice e sicuro conto deposito (che l’utente può gestire in modo autonomo) fino a raggiungere prodotti più redditizi e complessi.

Sia Crédit Agricole che Widiba mettono a disposizione un consulente finanziario a costo zero per consentire al correntista di investire i propri risparmi in maniera oculata.

Scopri il nostro confronto tra i Migliori Conti Online

| Apertura | GRATIS | GRATIS |

| Canone annuo | Online GRATIS In filiale 36,00 € |

36,00 € (riducibile) |

| Bancomat | GRATIS | GRATIS |

| Carta di debito internazionale (MasterCard) | GRATIS | 15,00 € all’anno |

| Prelievo contante area SEPA | ATM del gruppo GRATIS ATM altre banche 24 operazioni gratuite all’anno (poi 2,10 euro) |

Importi <100 € 1,00 € Importi ≥100 € GRATIS |

| Prelievo contante extra SEPA |

3,10 € | 2,00 € |

| Bonifico SEPA | GRATIS | GRATIS |

| Bonifico istantaneo | 0,05 % (min. 0,90 €) | 1,50 € |

| Carta di credito | Classic 50 € / anno Gold 130 € / anno |

Classic 20 € / anno Gold 50 € |

| Addebito diretto (SDD) | GRATIS | GRATIS |

| Bollettini postali bianchi | 2 € + spese postali |

1,40 € + spese postali |

| MAV / RAV | 0 € / 0,77 € | GRATIS |

| F24 | GRATIS | GRATIS |

| Apertura | GRATIS | GRATIS |

| Canone annuo | Online GRATIS In filiale 36,00 € |

36,00 € (riducibile) |

| Bancomat | GRATIS | GRATIS |

| Carta di debito internazionale (MasterCard) | GRATIS | 15,00 € all’anno |

| Prelievo contante area SEPA | ATM del gruppo GRATIS ATM altre banche 24 operazioni gratuite all’anno (poi 2,10 euro) |

Importi <100 € 1,00 € Importi ≥100 € GRATIS |

| Prelievo contante extra SEPA |

3,10 € | 2,00 € |

| Bonifico SEPA | GRATIS | GRATIS |

| Bonifico istantaneo | 0,05 % (min. 0,90 €) | 1,50 € |

| Carta di credito | Classic 50 € / anno Gold 130 € / anno |

Classic 20 € / anno Gold 50 € |

| Addebito diretto (SDD) | GRATIS | GRATIS |

| Bollettini postali bianchi | 2 € + spese postali |

1,40 € + spese postali |

| MAV / RAV | 0 € / 0,77 € | GRATIS |

| F24 | GRATIS | GRATIS |

Canone – Chi apre Conto Easy in questo periodo trae vantaggio dallo sconto sul canone annuo, il cui importo regolare è di 36 euro (in filiale non viene applicata la promozione).

Con Widiba il canone è di 36 euro anche se aperto online, ma viene ridotto per età, accredito stipendio o pensione e uso del servizio di gestione patrimoniale o investimenti.

Prelievi in Italia e all’estero – Con Crédit Agricole i prelievi di denaro contante sono sempre gratuiti, per qualsiasi importo, presso gli sportelli automatici del gruppo in Italia e in Francia; sugli ATM appartenenti ad altri istituti bancari si può prelevare gratuitamente per 24 volte all’anno. Si può dire insomma che Conto Easy offre prelievi senza commissioni.

Con Widiba ciò che conta è l’importo di cash prelevato. Per somme inferiori a 100 euro si applica una commissione fissa di 1 euro, mentre a partire da 100 euro in su i prelievi sono completamente gratuiti, su qualsiasi ATM.

Nei paesi con moneta diversa dall’euro è più economico Widiba, tuttavia possiamo dire che entrambi prevedono commissioni ragionevoli.

La gestione del conto è più semplice con Widiba

Entrambe le soluzioni mettono a dispozione due modalità di gestione del conto: piattaforma web accessibile da computer, app mobile per smartphone e tablet con sistema Android e iOS.

È proprio l’aspetto pratico a far emergere evidenti differenze. Widiba si mostra infatti per quello che è, cioè un conto nativo digitale.

Portale online e applicazione sono curati nei minimi dettagli, rendendo la gestione e l’operatività molto piacevole. Di recente è stato effettuato un importante aggiornamento dell’app mobile, rinnovata nell’aspetto e perfezionata nell’esperienza d’uso dell’utente.

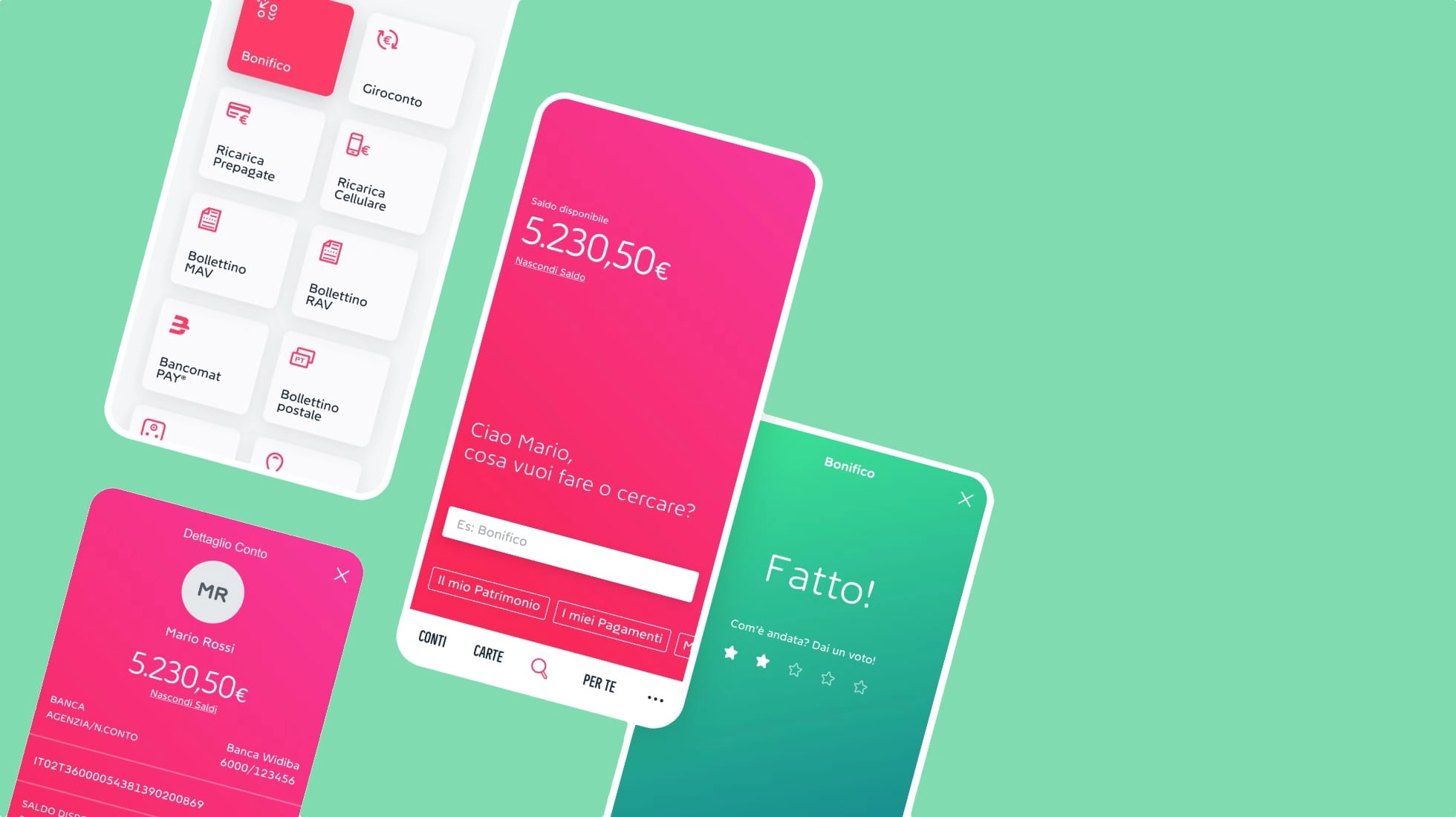

Schermata principale dell’app Widiba.

Schermata “Patrimonio” dell’app Widiba.

Crédit Agricole fornisce strumenti altrettanto funzionali ma meno intuitivi. Entrambe le piattaforme di gestione – sito web e app per smartphone – risultano tuttora legate ad modello grafico che rispecchia il background tradizionale della banca. Sotto tale aspetto sono necessari progressi al fine di rendere l’esperienza dell’utente più fluida.

Si segnalano, in entrambi i casi, alcune opinioni negative riguardanti disservizi che seguono ripetutamente gli aggiornamenti delle applicazioni; tra questi difficoltà di login tramite impronta digitale o riconoscimento facciale, blocco improvviso durante l’utilizzo.

La nostra opinione

I conti correnti esaminati in questa recensione sono sicuri e affidabili, entrambi legati a grandi istituti finanziari con una lunga storia alle spalle. Gli aspetti che permettono la distinzione sono sostanzialmente due: uso pratico (gestione del conto) e condizioni economiche.

Per quanto riguarda l’esperienza d’uso, Widiba è sicuramente un passo avanti rispetto al concorrente. Essendo una banca online, nativa digitale, è del resto prevedibile che i suoi strumenti siano trattati con più cura rispetto a quelli di una banca tradizionale.

I due conti correnti online partono da una posizione di parità. La scelta deve basarsi sulle esigenze operative del cliente.

Malgrado qualche pecca, anche le piattaforme di gestione di Crédit Agricole si mostrano efficienti seppur meno piacevoli.

Parità è rilevata sotto l’aspetto dei costi. Riteniamo che entrambi i conti siano economici; le differenze che determinano la scelta vanno ricercate nelle singole voci di spesa, in funzione delle esigenze personali.

Crédit Agricole è più conveniente per il prelievo di piccoli importi e nella categoria investimenti, dato che il cliente può beneficiare di numerosi strumenti finanziari di un grande gruppo finanziario internazionale.

Widiba è invece ideale per chi compie numerose operazioni di pagamento online. Le carte di credito sono altresì più economiche e, essendo emesse dalla stessa banca, non implicano l’imposta di bollo sull’estratto conto.

La fluidità nella gestione, poi, rende questo conto indubbiamente migliore per il trading online: dall’app si controlla in tempo reale l’andamento dei titoli (anche grazie alle notifiche push), si acquista e si vende in pochi istanti e in maniera scorrevole.