Panoramica sul Conto Widiba

Widiba è un istituto bancario italiano specializzato nell’offerta di servizi finanziari online. Con il suo conto corrente si accede infatti ad una serie di strumenti solitamente disponibili solo nelle banche tradizionali.

Il punto di forza è proprio questo: unisce la modernità e la praticità dei conti online ai tipici strumenti delle banche fisiche. Del resto fa parte di un grande gruppo bancario (MPS).

Per aprire un conto non serve recarsi in filiale né firmare documenti cartacei, ma le filiali MPS sono sempre a disposizione dei clienti Widiba per effettuare depositi di contante e incassare assegni. Questo è un vantaggio rispetto ad altri conti digitali che, non avendo sedi fisiche, non le operazioni appena menzionate.

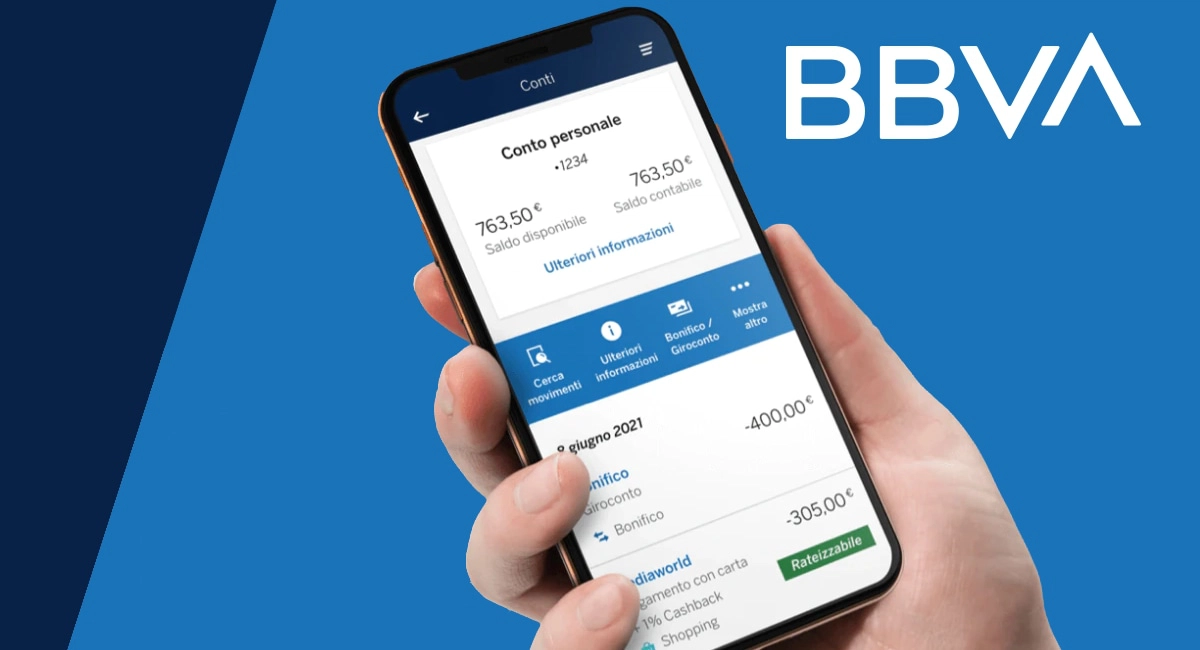

L’utente può eseguire tutte le operazioni online, tramite piattaforma web oppure da app Widiba su dispositivi iOS e Android.

Immagine: Mobile Transaction

Gestione notifiche push, via SMS o via e-mail.

Immagine: Mobile Transaction

Le principali operazioni si eseguono da app.

Insieme al conto online viene fornito anche un indirizzo PEC che servirà per le comunicazioni con la banca. Trattandosi di una normale casella di Posta Elettronica Certificata, lo stesso indirizzo potrà essere utilizzato per altri scopi (non è dunque limitata agli scambi con Widiba). In caso di chiusura del conto si dovrà tuttavia pagare il canone annuo previsto dal gestore Infocert.

Conto Widiba permette di eseguire bonifici nazionali ed internazionali, pagare bollettini PagoPA, CBILL, MAV, RAV, pagare tributi tramite modello F24, ricaricare il credito telefonico, vincolare i propri risparmi, chiedere mutui, prestiti e così via.

La banca aderisce al servizio Bancomat Pay, attraverso cui è possibile inviare denaro in modo istantaneo a tutti i titolari di un conto corrente italiano. Lo scambio istantaneo richiede solo il numero di cellulare del beneficiario.

Bancomat Pay può inoltre essere usato per pagare negli esercizi commerciali convenzionati tramite scansione del codice QR o selezionando il negozio nell’elenco delle attività più vicine.

| Servizio | Costo |

|---|---|

| Apertura conto | – |

| Canone | 36 € / anno (3 €/ mese) |

| Bancomat | – |

| Open banking |

– |

| Servizio | Costo |

|---|---|

| Apertura conto | – |

| Canone | 36 € / anno (3 €/ mese) |

| Bancomat | – |

| Open banking |

– |

Il canone è pari a 3 euro mensili, addebitati ogni trimestre (9 euro / trimestre). Una simile tariffa può essere paragonata a quella delle banche tradizionali. Attualmente sono presenti proposte più economiche: Banca Sella, ad esempio, offre il suo conto online a 1,50 euro al mese.

Alle spese fisse si aggiungono le commissioni sulle operazioni, che riportiamo nella seguente tabella:

| Commissioni | |

|---|---|

| Prelievo contante | Importo ≤ 100€: 1,00 € Importo > 100€: gratuito |

| Prelievo contante extra-EUR | 2,00 € + 2 % |

| Bonifico SEPA | Gratuito |

| Bonifico istantaneo | 1,50 € |

| Bonifico extra-UE in altra valuta |

Spese: 10,00 € Commissione: 10,00 € |

| Addebito diretto SDD |

Gratuito |

| F24 | Gratuito |

| MAV/RAV | Gratuito |

| Bollettini postali, PagoPA, CBILL |

1,40 € + commissioni Poste |

| Bancomat Pay | Gratuito |

| Commissioni | |

|---|---|

| Prelievo contante | Importo ≤ 100€: 1,00 € Importo > 100€: gratuito |

| Prelievo contante extra-EUR | 2,00 € + 2 % |

| Bonifico SEPA | Gratuito |

| Bonifico istantaneo | 1,50 € |

| Bonifico extra-UE in altra valuta |

Spese: 10,00 € Commissione: 10,00 € |

| Addebito diretto SDD |

Gratuito |

| F24 | Gratuito |

| MAV/RAV | Gratuito |

| Bollettini postali, PagoPA, CBILL |

1,40 € + commissioni Poste |

| Bancomat Pay | Gratuito |

Ai prelievi di contante si applica una commissione di 1 euro se l’importo prelevato è uguale o minore a 100 euro, mentre per importi superiori non ai addebitano commissioni. La stessa tariffa vale per qualsiasi sportello automatico, indipendentemente dalla banca; non vi è differenza tra gli ATM MPS e quelli di istituti non affiliati con Widiba.

Se si preleva all’estero in valuta diversa dall’Euro la commissione raddoppia, e inoltre si aggiunge una maggiorazione del 2% al tasso di cambio. La stessa maggiorazione è prevista anche sui pagamenti con Bancomat quando vengono effettuati in moneta estera.

Bonifico europeo, domiciliazione utenze e ricariche telefoniche non implicano costi, mentre sui bollettini Widiba applica la tariffa fissa di 1,40 euro che va ad aggiungersi a quella stabilita da Poste Italiane.

Nel complesso, le commissioni sulle operazioni sono in linea con altri conti correnti online.

Scopri le alternative nel nostro Confronto tra i migliori conti online

Carte Widiba incluse e opzionali

Con il canone è inclusa una carta di debito PagoBancomat, cioè la tipica carta italian collegata al conto corrente, con addebito istantaneo delle somme spese.

In presenza di fondi sufficienti sul conto, la carta di debito può essere usata per pagare in negozio e per prelevare contanti presso tutti gli sportelli ATM.

Il circuito nazionale è affiancato da quello internazionale Maestro, grazie al quale la carta potrà essere usata anche all’estero e online. In entrambi i casi potrebbe però non assicurare il suo servizio.

Quando si viaggia all’estero è meglio optare su una carta con circuito Mastercard o Visa, anch’esse disponibili su Widiba ma come servizio opzionale, dunque a pagamento.

Immagine: Mobile Transaction

Bancomat e carte si richiedono con un clic.

Immagine: Mobile Transaction

Sono disponibili carte per ogni esigenza.

Le carte opzionali possono essere richieste nell’apposita area del sito o dell’applicazione in pochi istanti, basterà qualche clic.

Quali carte possono essere richieste?

- Carta di debito PagoBancomat/Maestro (inclusa)

- Carta di debito Visa

- Carta prepagata Mastercard/Visa

- Carta di credito Mastercard o Visa

La carta di credito Classic è una delle più economiche disponibili in Italia, con un canone di 20 euro all’anno, tuttavia fissa il limite di spesa mensile a 1.500 euro. La carta di credito Gold permette invece di spendere fino a 3.000 euro al mese ma il suo costo lievita visibilmente (150 euro all’anno). Visa e Mastercard sono i circuiti più diffusi al mondo, dunque si potrà viaggiare tranquilli, prenotare hotel e noleggiare auto senza rischiare che la carta non venga accettata.

Le opzioni light da usare sia in Italia che all’estero – e online – sono la carta di debito Mastercard (15 euro all’anno) nonché la prepagata Visa (10 euro all’anno). Diversamente dalla carta di credito richiedono la presenza di fondi sufficienti nel momento in cui si paga; inoltre potrebbero non essere accettate all’estero come garanzia di una prenotazione hotel o per il noleggio auto, ma per pagamenti in negozio e prelievi sono perfette.

Occorre sottolineare che in caso chiusura del conto saranno interrotti anche gli strumenti di pagamento. Per evitare ciò si può puntare su una carta prepagata indipendente da istituti bancari e possibilmente anche su una carta di credito.

Chiusura e trasferimento del vecchio conto

WidiExpress è uno strumento gratuito che consente di chiudere il vecchio conto corrente, trasferire investimenti, accredito dello stipendio o della pensione e domiciliazioni sul nuovo Conto Widiba, in pochi clic.

Si parla di portabilità bancaria, una procedura simile a quella attuata per il cambio delle schede telefoniche con mantenimento del numero: sono le due aziende coinvolte ad espletare l’iter, mentre l’utente si limita a farne richiesta.

Foto: Mobile Transaction

La richiesta di portabilità bancaria richiede pochi istanti.

Foto: Mobile Transaction

Occorre indicare l’IBAN del vecchio conto.

Il correntista può accedere al servizio dal menù a comparsa, cliccando sulla voce Conti > WidiExpress, ed effettuare egli stesso – in pochi minuti – la richiesta di chiusura del vecchio conto corrente nonché il passaggio dello stipendio o pensione.

La procedura è molto semplice, tuttavia la banca mette a disposizione un numero verde per disporre la pratica attraverso un operatore.

Mutuo, prestiti e investimenti

Chiedere un mutuo a Widiba è ugualmente facile e veloce. Il correntista può servirsi di semplici strumenti per il calcolo della rata mensile in funzione della somma, durata e tipo di tasso (fisso o variabile).

Le incertezze possono essere risolte contattando un consulente esperto. Come per le altre pratiche, il perfezionamento del contratto avviene tramite PEC e firma digitale. Nessun adempimento cartaceo è necessario.

Ritroviamo la stessa rapida procedura per la richiesta di prestiti personali, gestiti da Findomestic.Oltre al vantaggio della domanda online in pochi istanti, il correntista può gestire liberamente le rate ed estinguere in anticipo il debito in qualsiasi momento. Le spese di istruttoria e l’imposta di bollo sono a carico di Findomestic.

My Instant Credit è una soluzione molto comoda per far fronte alle spese impreviste e improvvise. Si effettua richiesta online e, una volta accettata, si ha a disposizione una linea di credito di 1.500 € da usare in qualsiasi momento e per qualsiasi tipo di spesa: pagamenti con effettuati con il bancomat, addebiti mensili della carta di credito, bonifici e MAV/RAV.

Foto: Mobile Transaction

Calcolo della rata del mutuo.

Foto: Mobile Transaction

My Instant Credit dà accesso a prestiti veloci.

Sia la piattaforma online che l’app per smartphone offrono la possibilità di gestire i propri risparmi in pochi minuti.

Diverse le opzioni per mettere da parte i propri risparmi:

- Linea vincolata

- Linea libera con trasferimento singolo

- Linea libera con trasferimento periodico

- Linea libera con trasferimento a soglia

La linea vincolata prevede un vincolo inderogabile per la durata scelta dal correntista – ossia di 3, 6, 12, 18 o 24 mesi.

Chi dispone di somme importanti può optare per una più seria gestione dei fondi attraverso un’ampia scelta di case di investimento. In questo caso sarà un consulente ad ascoltare le esigenze dell’investitore per consigliare il piano migliore.

Sono diverse le case di gestione dei fondi alle quali affidare i propri risparmi, tra cui Allianz Global Investors, BlackRock, BNP Paribas Asset Management, Goldman Sachs e JP Morgan per citarne alcune.

Nella sezione Mercati si accede poi all’elenco delle aste e collocamenti, dove è invece possibile acquistare Titoli di Stato italiani al momento dell’emissione.

Sicurezza e assistenza al cliente

Widiba dimostra essere molto attenta al tema della sicurezza, tanto da risultare a volte fin troppo scrupolosa. Quantomeno può essere definita senza indugio una banca affidabile e seria.

Per accedere al conto vengono richiesti nome, password e la cosiddetta OTP (One-Time Password); quest’ultima consiste in un codice segreto monouso inviato via SMS, al numero certificato in fase di registrazione, dopo l’immissione delle credenziali personali. Il cellulare diventa una preziosa chiave d’accesso.

Il login da app è invece più rapido, pur mantenendo appieno tutti i criteri di sicurezza: si può accedere sfruttando l’impronta digitale o il riconoscimento facciale del proprio dispositivo.

Per quanto riguarda l’assistenza al cliente, anche sotto questo aspetto l’istituto si presenta con un servizio efficiente e rapido.

Il supporto può essere contattato per via telefonica oppure per e-mail, in particolar modo tramite PEC. La Posta Elettronica Certificata è il metodo più consigliato: assume il ruolo di una Raccomandata e di conseguenza si ottiene un’assistenza rapida, con tempi di risposta brevi.

Come contattare l’assistenza clienti?

Banca Widiba offre diversi canali di supporto clienti, via web o via telefono.

Se si hanno dubbi sul funzionamento del conto si può consultare prima di tutto la sezione Domande Frequenti sul sito ufficiale di Widiba, dove troveremo risposte e guide sull’uso del conto.

Per accedere più velocemente alle informazioni si può tentare con il chat bot Widdy, un assistente virtuale che fornisce indicazioni in base alle parole chiave scritte dall’utente. Non è il miglior canale di contatto ma può aiutare nel trovare in breve tempo risposte di carattere generico.

Problemi amministrativi e tecnici possono invece essere segnalati al call center. L’assistenza telefonica è disponibile dal lunedì al venerdì dalle ore 8:30 alle 22:00, mentre il sabato la disponibilità si limita dalle 9:00 alle 17:00. Non è possibile contattare il supporto clienti la domenica.

Sebbene non venga riportato come canale d’assistenza clienti, un’altra modalità di contatto può essere la PEC. Torna utile soprattutto per segnalazioni ufficiali, poiché la comunicazione via Posta Elettronica Certificata ha valore legale, esattamente come la Raccomandata. Abbiamo provato a contattare Widiba all’indirizzo PEC dedicato ai reclami e la risposta è giunta dopo alcuni giorni.

Recensioni degli utenti

Se la nostra esperienza con Widiba è positiva, non si può dire che sia lo stesso per tutti i clienti. Abbiamo esaminato le recensioni degli utenti per fornire un quadro più attendibile del gradimento del servizio.

Cosa dicono i correntisti? Da un lato sono ci sono utenti molto soddisfatti, dall’altro c’è un numero non irrilevante di opinioni negative, perlopiù rivolte alla scarsa qualità del servizio di supporto clienti.

Qualche utente segnala un atteggiamento poco cortese da parte degli operatori, altri lamentano la difficoltà nell’entrare in contatto telefonico con l’assistenza.

Da segnalare le numerose critiche dovute al cambio di condizioni economiche per i già clienti, passati dal “gratuito per sempre” ad una spesa di 6-7 euro a trimestre.

Come aprire un conto? Guida alla registrazione

L’apertura del conto online risulta semplice e rapida. Consiste, in buona sostanza, nel compilare un modulo con i propri dati e caricamento di un documento d’identità.

È la medesima procedura per l’apertura di un conto presso una filiale bancaria, con la differenza che è lo stesso utente ad eseguirla – e per questo il servizio sarà più economico.

Prima di iniziare, si raccomanda di tenere a portata di mano:

Nella prima pagina dovrai scegliere se aprire un conto con unico intestatario oppure un conto cointestato. Possono esservi fino a tre intestatari per un unico conto corrente.

Si procede con la compilazione dei dati anagrafici, dell’indirizzo e-mail e del numero di cellulare. Mail e numero di telefono sono indispensabili al servizio, trattandosi dei principali canali di comunicazione con la banca.

Infine si dovrà indicare un username che servirà in seguito – insieme alla password – per accedere alle piattaforme.

La sezione Hai un codice da inserire? è facoltativa. Qui si può inserire il codice del presentatore (eventualmente indicato dalla persona che vi ha invitato in Widiba) o del promotore (consulente finanziario).

Foto: Mobile Transaction

Pagina di apertura del conto corrente Widiba

In seguito alla conferma dei dati arriverà via SMS una password da conservare fino alla conclusione della procedura. Servirà diverse volte, dunque assicurati di non eliminare il messaggio.

Questa password dà accesso alla personalizzazione del conto, durante la quale si scelgono gli eventuali servizi da attivare e le carte di pagamento. Si prosegue per certificare il numero di telefono (ancora una volta attraverso codici inviati in un messaggio), per verificare l’identità del cliente.

La verifica dell’identità può avvenire in tre modalità:

Il bonifico deve essere inviato a Widiba da un conto corrente di cui si è già titolari. L’importo sarà accreditato sul proprio conto Widiba nel momento dell’attivazione o in pochi giorni lavorativi.

In alternativa l’utente può scegliere il riconoscimento via webcam, cioè attraverso videochiamata con un addetto, oppure recandosi in filiale su appuntamento.

Firma elettronica e Posta Certificata (incluse nel conto) permettono di concludere l’intera procedura senza documentazione cartacea. La sottoscrizione avrà valore legale, mentre le comunicazioni con PEC sostituiscono la tradizionale Raccomandata postale.

A fornire l’indirizzo PEC è Legalmail, tra i più importanti fornitori di servizi certificati in Italia.

Se hai un vecchio conto corrente da chiudere, puoi farlo gratuitamente con il servizio di portabilità bancaria WidiExpress.

La nostra opinione

Dal punto di vista pratico, riteniamo che Widiba sia un conto corrente online efficiente e user-friendly. L’interfaccia grafica – personalizzabile nei colori – favorisce la semplicità d’uso guidando l’utente in ogni passaggio delle operazioni.

La presenza di un motore di ricerca interno permette di accedere a qualsiasi informazione e operazione in pochi istanti, senza navigare tra le voci del menù.

È la parte economica a destare qualche dubbio. Il canone mensile di 3 euro si rivela elevato al confronto con altri conti online, mentre le commissioni sulle operazioni sono abbastanza ragionevoli.

La maggiorazione sul tasso di cambio non rende le carte Widiba lo strumento più economico per viaggiare all’estero, ma nel corso della presente recensione abbiamo menzionato qualche ottima alternativa.

Resta in ogni caso una buona soluzione per chi cerca la comodità del conto online e al contempo la possibilità di accedere a strumenti finanziari di credito, risparmio e investimento, oltre che a operazioni come deposito di contanti e incasso assegni.

| Criterio | Giudizio |

|---|---|

| Prodotto | Buono |

| Costi e commissioni | Discreto |

| Trasparenza e registrazione | Buono |

| Servizi a valore aggiunto | Ottimo |

| Assistenza clienti | Da migliorare |

| Giudizio finale | 4 su 5 |

| Criterio | Giudizio |

|---|---|

| Prodotto | Buono |

| Costi e commissioni | Discreto |

| Trasparenza e registrazione | Buono |

| Servizi a valore aggiunto | Ottimo |

| Assistenza clienti | Da migliorare |

| Giudizio finale | 4 su 5 |