Istituto:

bunq BV

Tipo:

Conto online

Canone mensile:

a partire da 2,99 €

Carta di debito:

Inclusa (Maestro)

Carta di credito:

Inclusa (MasterCard)

Bonifici:

SEPA, SWIFT

Addebito diretto:

Abilitato

Prestiti e mutui:

Non disponibili

Deposito contanti:

Disponibile

Apple Pay / Google Pay:

Sì

Istituto

bunq BV

Tipologia

Conto online

Canone mensile

a partire da 2,99 €

Carta di debito

Inclusa (Maestro)

Carta di credito

Inclusa (MasterCard)

Bonifici

SEPA, SWIFT

Deposito contanti

Disponibile

Mutui e prestiti

Non disponibili

Conto deposito

Non disponibile

Apple Pay e

Google Pay

Abilitati

In questa recensione esaminiamo costi e commissioni, funzionalità e operazioni, vantaggi e svantaggi del prodotto.

Le caratteristiche principali del conto Bunq

Scopriamo le caratteristiche più importanti dell’offerta Bunq, quindi passiamo in rassegna costi e commissioni del conto.

Conto corrente – Bunq è un vero e proprio conto corrente online, fornito da una banca nativa digitale con sede nei Paesi Bassi ma che opera in tutta Europa.

Per poter attivare il conto bancario è tuttavia necessario completare l’intera procedura di verifica dell’identità; in caso contrario si avrà a disposizione un semplice conto di moneta elettronica (e-money).

In quanto istituzione bancaria, i fondi depositati sul conto sono garantiti fino a 100.000 € dal Sistema di Garanzia dei Depositi olandese (DGS) e la sua attività è supervisionata dalla Banca centrale nazionale (DNB). Si tratta dunque di un servizio del tutto affidabile.

Immagine: bunq

Con il piano base è inclusa una carta di debito MasterCard.

Carte incluse – È possibile scegliere tra una carta di debito Maestro, una carta di debito MasterCard e una “finta” carta di credito. Quest’ultima – prima conosciuta con il nome di Travel Card – è nei fatti una debit (vale a dire che può essere utilizzata solo in presenza di fondi sufficienti sul conto) tuttavia le transazioni passano su circuito MasterCard credit. In pratica, viene vista dai terminali come una carta di credito, anche se non lo è.

Il piano base (Easy Bank) include una sola carta, mentre gli altri due (Easy Money e Easy Green) includono tre carte a scelta tra quelle elencate. Nella sezione Costi e commissioni cerchiamo di capire se ne vale davvero la pena.

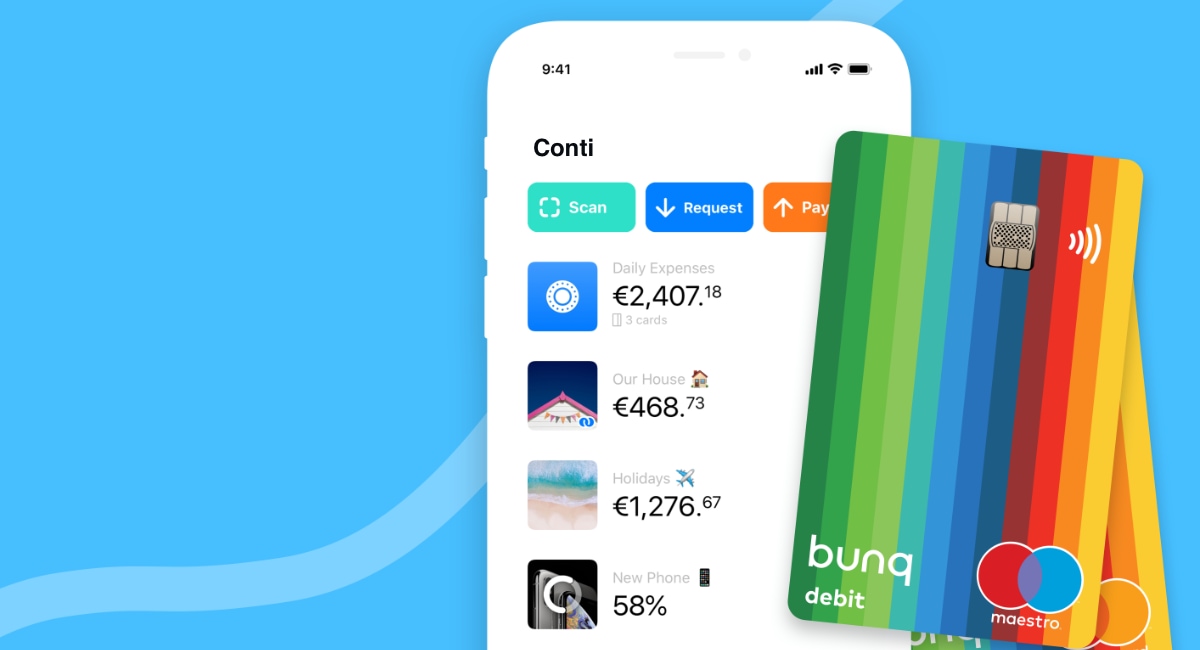

Risparmio automatico – Il conto olandese non dispone di un conto deposito, tuttavia aiuta a risparmiare tramite una funzione che automatizza l’accantonamento di fondi. Impostando le regole di risparmio (es. arrotondamento delle spese, trasferimento periodico), somme di denaro vengono spostate in modo automatico in un conto secondario, così da essere sottratti alla disponibilità immediata.

A proposito di conti secondari, ognuno dei piani Bunq ne include venticinque. Il loro uso è gratuito e può semplicare il controllo delle finanze personali, ad esempio creando un sotto-conto dedicato agli abbonamenti, alle spese per la casa e così via. I piani avanzati permettono anche di aggiungerne altri, tuttavia a pagamento.

Immagine: bunq

La varietà di funzioni è molto interessante, ma occorre valutare i costi.

Bonifici e IBAN – Un codice IBAN è associato al conto Bunq e può essere utilizzato per inviare e ricevere bonifici. Solo i conti verificati hanno la possibilità di ricevere trasferimenti SWIFT – anche noti come bonifici esteri o extra-SEPA.

I bonifici SWIFT in uscita utilizzano il servizio money transfer Wise, già integrato nell’app Bunq. Le sue tariffe sono note per essere particolarmente convenienti rispetto alle banche tradizionali.

Sicurezza e gestione codici – L’applicazione consente di sospendere e riattivare in qualsiasi momento le carte associate al conto. Quando non si utilizzano è dunque possibile bloccarle. I codici PIN possono essere controllati e modificati rapidamente. All’app Bunq si accede con codice numerico, impronta digitale o riconoscimento facciale.

Una caratteristica interessante è l’autorizzazione degli addebiti diretti, per i quali l’utente sarà chiamato ogni volta ad autorizzare o rifiutare l’addebito.

Costi fissi

| Piano | Canone |

|---|---|

| Easy Bank | 2,99 € al mese |

| Easy Money | 8,99 € al mese |

| Easy Green | 17,99 € al mese |

Si parte dunque da un canone di 2,99 euro al mese per un prodotto che può essere sostituito da soluzioni equivalenti e più economiche, ad esempio Wise per risparmiare sul tasso di cambio all’estero.

Gli abbonamenti Easy Money e Easy Green sono, a nostro avviso, fin troppo costosi – senza aggiungere particolari vantaggi al servizio. Di seguito scopriamo le tariffe applicate alle operazioni:

Costi variabili

| Commissione | |

|---|---|

| Addebiti diretti (SDD) |

Easy Bank 0,11 € Easy Money / Easy Green gratuito |

| Prelievi contante | Easy Bank: ogni mese, i primi 5 costano 0,99 €, i successivi 2,99 €. Easy Money / Easy Green: ogni mese, i primi 4 sono gratuiti, i successivi costano 0,99 €. |

| Bonifici SEPA | I fogli informativi non riportano questa informazione |

| Bonifici esteri (SWIFT) | In uscita Tariffe Wise In entrata 5,00 € |

| Pagamenti in valuta estera | Easy Bank: 1,5% dell’importo. Easy Money / Easy Green: non viene applicata maggiorazione al tasso di cambio. |

| Ricarica con carta | Primi 500 € gratuiti ogni mese, poi 0,5% |

| Versamento contanti | Primi 100 € gratuiti ogni mese, poi 2,5% |

Quali sono, dunque le differenze tra il piano base e gli abbonamenti avanzati?

Fatta eccezione per i quattro prelievi gratuiti mensili e l’assenza di commissioni sull’addebito diretto, non troviamo che Easy Money e Easy Green siano così vantaggiosi da giustificarne il costo.

Limiti e opinioni degli utenti

Oltre ai costi legati alla tenuta del conto e alle operazioni, con Bunq sorgono ulteriori problemi. A raccontarli sono i suoi utenti, da parte dei quali non mancano le opinioni negative.

Si segnala innanzitutto diversi casi di chiusura del conto senza alcun preavviso né possibilità di rimediare. Stando alle testimonianze e recensioni incontrate sul web, il servizio di assistenza al cliente si mostra elusivo e maldisposto nel dare spiegazioni.

Un’ulteriore aspetto negativo riguarda l’aggiornamento dei piani di abbonamento con conseguente obbligo di upgrade alla scadenza della carta. Cosa vuol dire? Se in passato abbiamo sottoscritto un conto gratuito, saremo costretti prima o poi a passare ad un piano con canone mensile, o in alternativa a chiudere il conto. Una pratica scorretta che purtroppo potrebbe ripetersi in futuro.

Infine si segnala un sito web non esattamente pronto per gli utenti italiani. Oltre alla necessità di dover cambiare lingua più volte nell’atto di navigare tra le pagine, la sezione dedicata alle domande più frequenti (Help Desk) è disponibile solo in lingua inglese. Viene data però la possibilità di ottenere rapidamente la traduzione automatica di Google: non esattamente la miglior soluzione.

Come aprire un conto Bunq

Si può aprire un conto visitando il sito Bunq e inserendo il proprio numero di cellulare. Un link sarà inviato via SMS per accedere ai passaggi successivi della registrazione.

La procedura è davvero rapida, con l’inserimento dei dati anagrafici e la conferma dell’indirizzo e-mail. Per accedere a tutte le funzioni del conto online è tuttavia necessario completare l’identificazione.

Come avviene la verifica dell’identità?

Per verificare l’identità è richiesta la registrazione di un breve video. Nella sezione Profilo, selezionando l’apposita voce sarà chiesto di posizionarsi di fronte alla fotocamera (assicuriamoci di aver concesso l’autorizzazione al suo uso da parte dell’app Bunq) e di seguire le istruzioni che appaiono sul display (ruotare la testa verso destra o sinistra, pronunciare numeri e così via).

Sarà inoltre necessario scattare una foto di un documento, sia del fronte che del retro. È accettata la carta d’identità (ma solo quella in plastica, cioè la carta d’identità elettronica) oppure la patente di guida. I non residenti possono aprire un conto Bunq anche con il permesso di soggiorno.

La verifica dei documenti e del video di riconoscimento avviene in pochi minuti o nel giro di poche ore. Nel frattempo, il conto online potrà comunque essere utilizzato come wallet elettronico; in seguito alla verifica diventa un conto corrente bancario a tutti gli effetti.

Quali sono i metodi di ricarica?

Tre sono i metodi di ricarica del conto Bunq:

- Bonifico bancario

- Carta di pagamento

- Deposito contanti

Per aggiungere fondi senza pagare commissioni si può effettuare un bonifico europeo (SEPA) verso il proprio conto Bunq. L’accredito della somma richiede uno o due giorni lavorativi.

Gli altri due metodi sono istantanei, ma non sono sempre gratuiti.

È possibile aggiungere fondi direttamente dall’applicazione, inserendo i dati di una carta MasterCard o Visa. Ogni mese è gratuito ricaricare 500 euro, mentre superata tale soglia si applica una commissione dello 0,5%.

Il versamento contanti concede invece i primi 100 euro di ricarica gratuiti ogni mese, dopo i quali la tariffa addebitata ammonta a 2,5%. Il deposito di cash può essere effettuato presso le casse dei supermercati Carrefour, Pam e Penny Market, mostrando il codice QR che troveremo nell’apposita sezione.

La nostra opinione

Fino a qualche tempo fa Bunq era una delle più promettenti banche europee native digitali. La sua app efficiente, accompagnata da una varietà di funzioni – tra cui link di pagamento, condivisione spese, conti secondari, controllo degli abbonamenti – desta ancora oggi interesse, al contrario della parte economica.

Con l’aggiornamento delle condizioni, infatti, dobbiamo chiederci se vale la pena sottoscrivere un conto con carta Bunq. Non viene più offerto il piano gratuito e, per giunta, con il piano base (2,99 euro di canone mensile) non si ha neanche il tasso di cambio non maggiorato, ossia la caratteristica che prima di tutte ha fatto conoscere la banca olandese in Europa.

Dal punto di vista puramente pratico, dunque, Bunq mostra di essere una soluzione al passo con i tempi, con strumenti d’uso intuitivi, curati e sempre aggiornati. Il lato economico rischia invece di far perdere completamente interesse in un prodotto che, a nostro avviso, fino a qualche tempo fa era tra i più competitivi.